ほとんどの方は、自動車を購入する際にローンを利用していますよね。

よほど貯金があったり、乗り換える前の車よりも大幅にグレードダウンしない限り、自動車をキャッシュで購入することはないでしょう。

自動車の購入にあたって大きな助けとなるローンですが、問題は乗り換えや売却の時。

「車を売りたいけど、あとローンが2年も残ってるしムリだな…」なんて悩みは珍しくありません。

確かに、ここ最近までの常識としては“ ローンが残っている車は売れない ”のが当たり前でしたね。

ところが、この常識はすでに過去のもの。今では“ ローンが残っていても車は売れる! ”が常識です。

「え?そうなの?」と最初は私も耳を疑ったし「もしかするとちょっと違法っぽいことでもするのかな?」と不安になりましたが、完全な正攻法でローンが残っている車を売る方法がありました!

今回は、お悩みの方も多い「ローンが残っている車を売る方法」について解説していきましょう。

目次

ローンが残っている自動車を売れない理由

これまでにみなさんが常識だと思っていた「ローンが残っている車は売れない」という理屈。

その理由は「自動車の所有権が債権者にあるため」です。

ここで意味がよく分からないという方は、ご自身が乗っている車の車検証をご覧ください。

車検証には、必ずこのような欄があり、

- 所有者

- 使用者

それぞれの住所・氏名が記載されています。下欄の使用者には、あなたの住所・氏名があるはず。

ところが、上欄の所有者には、ローンを設定した金融機関や信販会社、メーカーやディーラーの融資部門の所在地・名称が記載されていますよね。

つまり、ローンを利用して購入した自動車は、大前提として

- ローンの支払いが完了するまでの間、持ち主はお金の貸主になるんですよ

- 実際に購入したあなたには、自動車を使用する権利は与えるけど、勝手に処分する権限はないんですよ

という条件が付けられています。

なんでこんなに面倒な条件が付けられているのか?それは、ローンの支払いが滞ったり、返済不能になってしまった時に、その自動車を引き上げるためです。

お金の貸主にしてみれば、慈善事業でお金を立て替えているわけではないので「お金を返せなくなったら、その車をもらいますよ」という保険をかけておくわけですね。

つまり、ローンを利用して購入した自動車は、

- 「お金を返済できなくなった時は車をもらいますよ」という担保をかけられた状態

- 実際に使う権利はあなたのものです

という仕組みになっているということです。

ローンの支払いが終われば、金融機関や信販会社などから『完済証明書』とともに名義変更の必要書類が送られてくるので、これをもとに自分で所有者を書き換える手続きを取ることで、名実ともにあなたの自動車になります。

こうなると、確かにローンが残っている車を、使用者の権限で売却することはNGですよね。だからこそ、みなさんが「ローンが残っているから車が売れない」と頭を悩ませるわけです。

銀行系と信販系では扱いが違う?

いま、ご自身のマイカーの車検証を見ると「あれれ?所有者も使用者も自分の名義になってるぞ?」という方もいるでしょう。

また、中には「使用者は自分だけど、所有者がウチの父親の名前になってるけど?」というパターンもあります。

実は、所有者が自分自身や家族の名義になっている場合は、銀行系や信販会社、メーカーやディーラーの融資を利用していても権利関係上は自由に売却することが可能です。

お金の貸主が所有権を取らないケースは、主に銀行系などの金融機関に多く見られます。

反対に、信販会社を利用した場合や、メーカーやディーラーの融資部門を利用した場合には、ほとんどの場合、貸主が所有権を取ることになります。

審査の結果や条件次第では所有権を取られないケースもありますが、概ねは

- 銀行系なら所有者・使用者ともに自分自身になっていることもある

- 信販系・ディーラーローンなどでは、ほとんどの場合、所有権が貸主の会社になっている

と考えて良いでしょう。

パターン別「ローンが残っている車を売りたい」のケーススタディ

みなさんが「ローンが残っている車を売りたい」と考えるパターンは、大きく分けて3種類のどれかに当てはまるはずです。

ローンが残っている車を売りたいというパターンは、

- ローンの支払いが苦しいので車を売ってしまいたい、または単にお金に換えてしまいたい

- ローンが残っているのに、事故や故障で乗れない状態になってしまった

- ローンが残っているが、別の車に乗り換えたい

の3パターンでしょう。

それでは、各パターン別で詳しく解説していきます。

パターン① ローンの支払いが苦しいので売りたい・単にお金に換えたい

自動車のローンの支払いって、何気に苦しいですよね。

できるだけ負担が軽いように設定しても月々1〜2万円、ちょっと高い車になると月々3〜5万円近い支払いになることもザラです。

月々3〜5万円くらいの支払いになると、毎月の支払日が近くなるにつれて気が重たくなるもの。

支払いを捻出するために頭を抱える時間も増えてしまうので「こんなことなら、車を手放してラクになりたい!」という選択肢を取る方が精神的にラクになるでしょうね。

また、別の用件でどうしてもお金が必要になってしまう場面があり「お金を用立てるには車を売るしかない!」という苦渋の決断を強いられることもあります。

このパターンでは、

- 買取り額>ローン残額

- 買取り額<ローン残額

によって考え方が変わってきます。

買取り額>ローン残額のケース

まずは、買取り額がローン残額を上回る場合について見ていきましょう。

ここでは、ローン残額が50万円で、自動車の買取り額が100万円になったとします。

|

買取り額 |

ローン残額 |

差額 |

|

100万円 |

50万円 |

+50万円 |

こうなると、とってもスマートですね。

自動車を売ったお金で金融機関や信販会社に一括返済し、差額はあなたの手元に残ることになります。

ローン返済の負担がなくなり、プラスのお金も手元に残るわけですから、とりあえずの安い中古車を探すもヨシ、そのお金を別の使い道にまわすのもヨシです。

買取り額<ローン残額のケース

次に、ローン残額が買取り額を上回った場合について見ていきます。

ここでは、買取り額が50万円、ローン残額が80万円になったとしましょう。

|

買取り額 |

ローン残額 |

差額 |

|

50万円 |

80万円 |

−30万円 |

買取り額がローンの残額よりも安くなってしまう場合は、自動車を売却したお金の全額を返済にあてたとしても足りないという状態になってしまいます。

「どうしても手元にお金が欲しい!」というケースでは、この方法では解決できないので「車を売ってお金を用意する」という発想を捨て去る必要があります。

「ローン返済をラクにする」という目的なら、このような方法があります。

- 差額の30万円を現金で用意する

- 差額30万円のローンを新たに組み直し、月々の返済額を軽くする

大切なマイカーを手放してしまい不便になるだけでなく、新たな借金を背負うことになるので、あまりオススメできる方法ではありませんが「それでも以前よりもラクになるほうがいい」というケースなら仕方がないでしょうね。

いずれにしても、自動車の所有権がお金の貸主にある以上は、しっかりと高い金額で自動車を売却できる先を確保し、お金の貸主としっかりとした相談ができて初めて売却が可能になります。

自動車の『一括買取り査定サイト』を活用し、できるだけ高値で売却できる買取り業者を見つけて、残額の返済がラクになるように心がけましょう。

パターン② ローンが残っている車が事故や故障で乗れない状態になった

交通事故や突然の故障は誰にでも起こり得るトラブル。警察庁が発表しているデータでは、2017年中の全国の交通事故発生件数は47万2,165件。

前年対比では2万7,000件の減少とはいえ、毎日約1,300件もの交通事故が発生している計算になります。

こんなにもたくさんの交通事故の中には、ローンが残っている車で起こしてしまった事故もたくさんあるはずですよね。

ちょっとキズがついたり凹んでしまった程度の損傷なら修理して乗り続けることもできますが、自動車の重要な部分が激しく損傷したような場合では、泣く泣く諦めるしかありません。

また、自動車は精密に組み立てられた機械で、しかも使用による劣化だけでなく予期せぬ故障を起こすもの。

国土交通省が日本自動車連盟(JAF)の協力を得て行った調査によると、2016年中に道路上で起きた自動車の故障は、一般道路・高速道路を合わせると10万2,265件。

道路外で起きた故障の件数は明らかではありませんが、かなりの数の自動車が故障というトラブルに見舞われていることになります。

さて、ローンが残っている自動車が事故や故障によって乗り続けることができなくなってしまった場合、ディーラーや中古車業者の下取りではほとんど値段がつきません。

車両本体の価格は0円で、さらに廃車手続きや自動車リサイクルなどで総額3万円程度の出費が発生することになります。

残念なことですが、いくら自動車が使えない状態になってしまっても、ローン残額の支払い義務は残ります。

車両保険でローン残額の支払いをまかなうことができれば不幸中の幸いですが、それでもローン残額のほうが大きかったり、そもそも車両保険に加入していなかったりすれば、ローン残額は手出しになってしまいます。

こんな時に活用したいのが『廃車専門の買取り業者』です。

廃車専門の買取り業者なら、ディーラーや中古車業者が0円査定をした自動車でもいくらかの価値をつけてくれます。

ローンが残っていて、所有権を金融機関や信販会社などが持っている場合は、返済計画などをきちんと立てた上での相談が必須となりますが、少しでも価値を見出してくれる方法で車を売って自分自身の負担を軽くしましょう。

パターン③ ローンが残っているが別の車に乗り換えたい

まだまだローンの支払いが残っているけど、

- グレードの高い車に乗り換えたい

- メインの車を買い替えたので、通勤用にグレードダウンしたい

- 単にこれまで使っていた車に飽きてしまったので乗り換えたい

ということもあるでしょう。

この場合、ローンの支払いが残っている車を、新たに車を購入することを前提にディーラーや中古車業者で下取りしてもらうことになります。

下取り価格>ローン残額の場合

ローンが残っている自動車の下取り価格が、ローンの残額を上回っている場合は考え方がとてもカンタンです。

では、これまで乗っていた車の下取り価格が100万円、ローンの残額が80万円だったとしましょう。

|

下取り額 |

ローン残額 |

差額 |

|

100万円 |

80万円 |

+20万円 |

考え方としては、これまで乗っていた車を下取りしてもらい、そのお金でローンを完済して、残りの差額を新規の購入資金に充てることになります。

下取り価格<ローン残額の場合

次に、手放す自動車の下取り価格よりも、ローンの残額のほうが多い場合を見ていきましょう。

ほとんどの方がコチラのパターンに当てはまると思いますが「下取り価格<ローン残額」の場合はちょっと頭をひねる必要があります。

では、これまで乗っていた車の下取り価格が50万円で、ローン残額が80万円だったケースで考えてみます。

|

下取り額 |

ローン残額 |

差額 |

|

50万円 |

80万円 |

−30万円 |

こうなると、下取りをしてもらったお金の全額をローンの一括返済に充てたとしても、まだ30万円が足りないことになります。

ここで残ってしまったローン残額の30万円は、

- 現金で用意して一括返済に充てる

- 金融機関や信販会社などで新たにローンを組んで一括返済に充てる

という方法に加えて、 「ローンの残額+新規で購入する自動車の価格」で新たにローンを組む という方法があります。

「ローン残額+新規購の自動車の価格」でローンを組むには?

ローンが残っている自動車を下取りしてもらってもローンの一括返済ができないケースで有効な「ローンの残額+新規で購入する自動車の価格で新たにローンを組む」という方法。

コチラの方法をもう少し詳しく説明しましょう。

この方法を実行するには、

- 下取りしてもらったディーラーや中古車業者で新規の自動車を購入すること

- 下取りで得たお金でローンの残額を一括返済すること

という条件が前提となります。

ディーラーや中古車業者、ガリバー・アップル・カーチスなどの大手車買取業者では、下取り→車購入の流れをサポートするため、もともとのローンを設定している会社とのやり取りや所有権解除などの面倒な手続きを代行してくれるサービスを展開しています。

ディーラーでは、例えばトヨタではトヨタファイナンス、ホンダではホンダファイナンスなどのように自社の融資部門による特別な融資を利用することができます。

金融機関や信販会社と比べるとかなりの低金利で、自動車購入の強い味方になってくれますが、ちょっと審査が厳しい面があるのが難点。

もしディーラーでローン残額を上乗せしたローンを組むのが難しければ、購入予定の自動車がはっきり決まっていれば審査が通りやすい銀行系のカーローンを利用するのも良いでしょう。

それでも審査が厳しいようなら、さらに審査がやさしい銀行系のフリーローンを利用するのもアリです。

大切なポイントは「いかに車を高く売るか?」

ローンが残っている自動車を手放すパターンと、その方法を紹介しました。

すでにみなさんもお気づきになっていると思いますが、大切なのは“ いかに車を高く売るか? ”という点に尽きます。

単にローンの支払いをラクにするためだとしても、新たな自動車の購入予定があったとしても「ローンが残っている車を売って、ローンの一括返済に充てる」という仕組みに変わりはありません。

そこでみなさんにぜひオススメしたいのが『車の一括査定』の活用です。

車の一括査定は、サイト内で車種・年式・走行距離などのおおまかな情報を入力するだけで、サイトに登録している複数の車買取り業者から査定結果が届くサービスです。

まずは一括査定で大まかな査定結果を得て、次に実際の車両を見てもらいながら最も高い査定結果を提示してくれる業者に売却すれば、ローンの一括返済に充てることができるお金を増やすことができます。

さらに車の一括査定でオススメしたいのが「複数の業者を競わせること」です。

いくつかの買取り業者に査定してもらう中で「A社さんは70万円だったけど、B社さんはいくらなの?」と査定額アップを狙ったり、ちょっと冒険するなら実際の車の査定日時をガッチンコさせて同時に複数業者に査定させるのもアリ。

実際に車の一括査定を活用した方のクチコミでは

- ディーラーの下取り価格よりも20万円以上アップした!

- ディーラーで0円査定を受けたが、一括査定してもらったら最高で50万円の値がついた!

というケースもあるので、ぜひ活用したいですね。

ローンが残っている車を売るために必要な書類は?

ローンが残っている車を売るための方法はよく分かりましたか?

車検証の所有者欄が金融機関・信販会社・メーカーやディーラーの融資部門になっている場合は、最終的には『所有権解除』という手続きが必要になります。

ここでは、ローンが残っている車の所有権解除をするため必要な書類を紹介しましょう。

まず車のローンの借主であり使用者でもあるあなたは、

- 自動車検査証(車検証ですね)

- 印鑑登録証(発行から3ヶ月以内のもの)

- 住民票(車検証の記載と現住所が違う場合は、車検証に記載の住所が記載されたもの)

- 自動車税納税証明書

などの書類を揃えて、所有者となっている貸主に「所有権解除をしてください」と依頼します。

各金融機関や信販会社などによって必要書類が異なり、原本ではなくコピー可であったり、納税証明書などが不要だったりするので、問い合わせの上で対応しましょう。

また、以前の住所が住民票では証明できない場合は戸籍謄本に代えることもあります。

貸主に所有権解除をお願いすると、このような書類が送られてきます。

- 譲渡証明書

- 印鑑登録証

- 委任状

これで所有権解除の必要書類は揃ったことになります。

ちょっと面倒に感じられますが、自分で手続きしても数千円で片付くし意外とカンタン。ぜひ自分でチャレンジして頂きたいですね。

また、大手買取り業者では『手続き代行サービス』などのサービス窓口を開設しており、無料で手続きを代行してくれる場合もあるので賢く活用しましょう。

ローンが残っている車を売る方法のまとめ

みなさんが「ローンが残っているから車を売れない」と思っていた常識は、意外にも非常識だったということはご理解頂けたでしょうか?

自動車の買取り価格は日々変動します。「1ヶ月前と比べると現在は10万円も根が下がった」なんて事態も珍しくありません。そういう意味では、車は『生物(なまもの)』なんですね。

「ローンが残ってるから売れないなぁ…」なんて手をこまねいている間にも、あなたのマイカーの価値は刻一刻と変動しています。

1ヶ月前に売っておけばローンも完済できた!なんてことにならないためにも、まずは車の一括査定サイトを利用してローンが残っている車の現在の価値を知り計画を立てましょう。

[kanren postid=”481″]

ディーラーに騙されるな!15万得するために下取りではなく買取にしよう

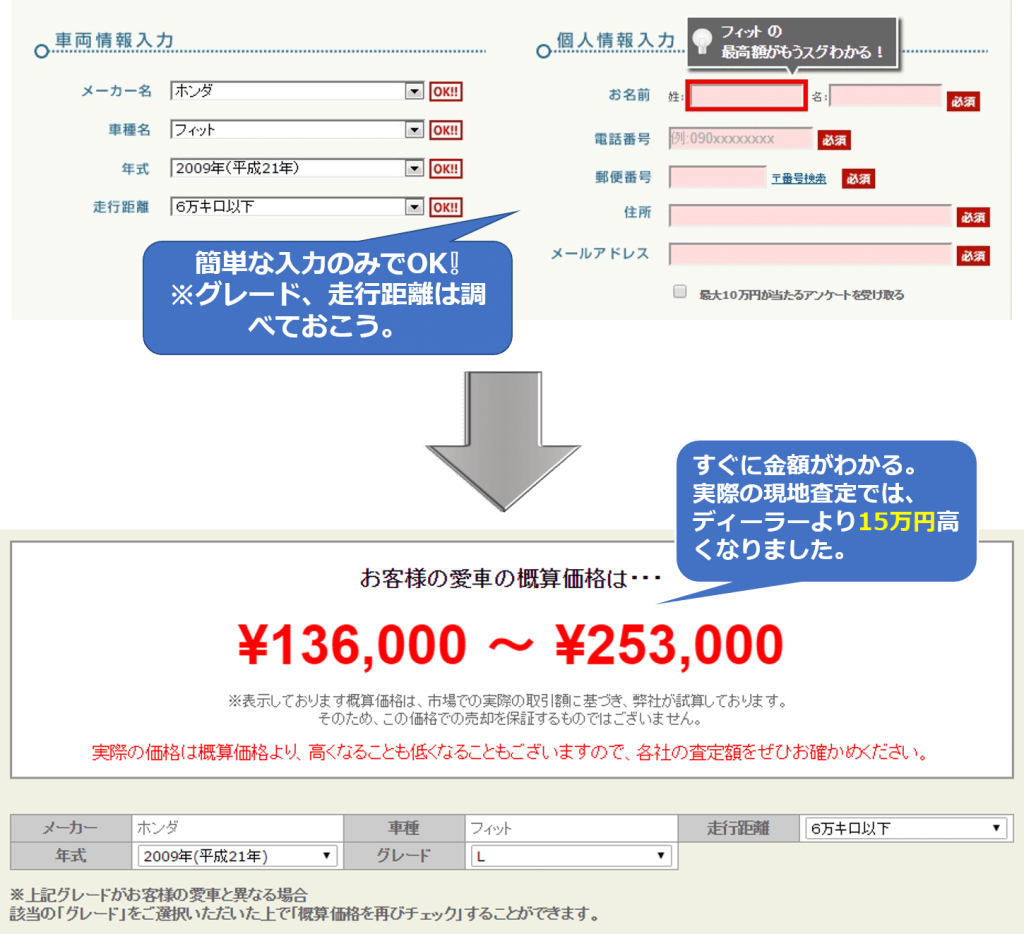

新車購入を検討している人たちの口コミを調べていたら、すごいことを発見してしまいました!!

買取業者の相場はディーラーの下取り額より、平均で10万円程高かったのです。

噂が本当なのか真相を探るために、私も車の無料一括サイト(かんたん車査定ガイド)で自分の車をチェックしてみました。 そうすると・・・このような価格が出てきました↓↓

でも、これではまだ実際の価格がわからないので、買取業者に実車を見ていただき、ディーラーにも査定してもらったところ、 なんと買取業者の方が15万円も高かったのです!!

これで下取りが損だということが実証されました。 下取査定で0円だった日産ノートが、10万円で売れたケースもあるのであなどれません。

コメント